1980-2003 DÖNEMİNDE

YABANCI SERMAYENİN TÜRKİYE’YE GELİŞİ VE UYGULANAN POLİTİKALAR

İÇİNDEKİLER:

1-GİRİŞ

2- BİR

ULUSAL EKONOMİ İÇİN YABANCI SERMAYE

3-TÜRKİYE EKONOMİSİNDE

1980’E KADAR YABANCI SERMAYENİN GELİŞİMİ VE UYGULANAN DEVLET POLİTİKALARI

4. TÜRKİYE

EKONOMİSİNDE FİNANSAL LİBERALİZASYON SÜRECİ

4.1.Finansal

Liberalizasyona Geçiş Reformları

4.1.1.

Döviz Kuru Politikasının Değişmesi

4.1.2. Faiz

Oranları Üzerindeki Devlet Denetiminin Kaldırılması

4.1.3.

Sermaye Piyasası Kanunu ve Sermaye Piyasası Kurulu'nun Kurulması

4.1.4.

Devlet İç Borçlanma Senetleri İhalelerine Başlanması

4.1.5.

Merkez Bankası Bünyesinde Piyasaların Kurulması

4.1.5.1.

Bankalararası Para Piyasası

4.1.5.2.

Açık Piyasa İşlemleri

4.1.5.3.

Döviz ve Efektif Piyasaları

4.1.6.

Sermaye Hareketlerinin Liberalleştirilmesi

4.1.7.

Bankacılık Sektörüne İlişkin Reformlar ve Düzenlemeler

4.2.

Finansal Reformların Değerlendirilmesi

4.2.1. Kamu

Menkul Kıymetlerinin Ağırlığı

4.2.2.

Gittikçe Artan Dolarizasyon Tehlikesi

4.2.3.

Spekülatif Sermaye Hareketlerinin Reel ve Finansal Kesimde Sebep Olduğu

İstikrarsızlık

4.3.

Reformların Işığında Yabancı Sermayenin Türkiye’deki Hareketleri

4.3.1.

Portföy Yatırımları

4.3.2. Uzun

Vadeli Sermaye Hareketleri

4.3.3. Kısa

Vadeli Sermaye Hareketleri

5- FİNANSAL

SERBESTLEŞME SONRASINDA YABANCI SERMAYE VE DEVLET

EK 1 :

Sermaye Hareketlerine İlişkin Yasal Düzenlemeler

EK 2 :

Türkiye'de Yıllara Göre Yabancı Sermaye Yatırımları

1-GİRİŞ

Türkiye

Ekonomisi gelişme trendi içinde tarihi seyrine baktığımızda gelişme periyodunu

etkileyen bazı makroekonomik başat faktörler vardır. Zamana bağlı olmadan

büyümeyi ve kalkınmayı tetikleyen genel iktisadî gidişata yön veren ve karar

alıcı mekanizmaların politika üretme süreçlerini etkileyen bu faktörlerden biri

de Yabancı Sermayedir. Yabancı Sermaye bir ülke için kalkınmanın finansmanı

olarak algılandığında ekonominin üstünde yükseleceği bir üst seviyeye çıkacağı

sac ayağı hâline gelmekte ve bu süreçte yabancı sermayenin ekonomide faaliyette

bulunmasını sağlamak mevcut tüm iktisadî yönelimleri bu sac ayağının üstünde

iktisadî hayatın devamlılığın sürdürülebileceği ifadesini vermektedir.

Yabancı

sermaye ile gelişme trendi arasındaki bağ tarihsel olarak 1940’lara kadar

uzanmakta ve teorik bağlantıları kalkınma iktisadının doğuşuyla atılmaktadır.

Az gelişmiş ülkelerin (sanayileşmeyi gerçekleştirememiş) tarım ağırlıklı üretim

sistemlerinin yanında cılız kalmış sanayi/imalat sektörü ekonomiyi tetikleyecek

bir gelişmeyi yine tarımsal üretime bağlı düşük tasarruf düzeyi (düşük düzey

denge tuzağı) ile ekonomiyi kalkınma evresine sokacak yatırım seviyesini

gerçekleştirememektirler. Bu yüzden bazı iktisatçılar kalkınma hamlesinde

imalat sektörünün ekonomiyi tetikleyebilmesini (ekonominin düşük düzey denge

tuzağından kurtulabilmesini) bu ekonomiye dışarıdan yapılacak yüksek miktarlı

sermaye/sermaye yatırımına bağlamaktadırlar.[1]

Teorik alt yapısının tarihsel arka planını nakletmeye çalıştığımız yabancı

sermayenin gelişme trendi/kalkınma periyodunda bir ulusal ekonomi için (az

gelişmiş ülke) meşru zeminde yararlılığının çok büyük olduğudur.

Türkiye

içinde yabancı sermayenin iktisadî gidişatta büyük önem arz etmesi nedeniyle

ekonomimizde yabancı sermaye olgusuna -farklı bir açıdan- bakmak elzem

olmuştur. Yabancı sermayenin ekonomideki ağırlığı o ekonominin yabancı sermaye

nezdinde cazip olması (yatırım yapmaya elverişli veya alternatifleri arasında

kârlı) ve mevcut durum ve hâl itibariyle (gerek uluslararası iktisadî

konjonktür ve gerekse ulusal olarak siyasî ve iktisadî konjonktür) olanaklar

dahilinde olması gerekmektedir. Hâl böyle olunca başta gelişme ve kalkınma için

ihtiyaç duyduğumuz yabancı sermayenin ülkeye gelmesini veya kaçışının nedenlerini

incelemek daha objektif olacaktır.

Konumuz

olan 1980 Sonrası yabancı sermaye ve devletin uyguladığı politikalar ise

aslında 1980 öncesine projeksiyon hâlinde yabancı sermaye ve devlet

uygulamaları çerçevesinde yabancı sermaye olgusuna bakışı içermekle birlikte

1980 dönüşümü ile yabancı sermaye sorunsalında iktisat politikaları ve

uygulamaları nezdinde ne olmuş ve sermayenin serbestçe dolaşımı (Finansal

Liberalizasyon) yabancı sermayeyi ülke ekonomisine çekmede ne kadar başarılı

olmuş sorusuna ve daha özelde serbestçe dolaşıp gerek yatırım yapan ve gerekse

kısa süreli spekülatif ve arbitraj peşinde koşan finans kapitalin ülkeye

gelişinde devletin uyguladığı politikalar ve uygulamalar çerçevesinde ne kadar

etkili olduğu ve Cumhuriyetin kuruluşundan itibaren perspektif hâlinde devletin

(yönetsel erk olarak) ulusal ekonomide yabancı sermaye olgusuna bakış açısını

ortaya koymak bu araştırmanın amacını oluşturmaktadır.

Konunun

ekonomide yabancı sermayenin devletin bakış açısı ve uygulamaları çerçevesinde

etkinliğinin araştırılması yabancı sermayenin ulusal ekonomide yararları ve

zararları babında karar verici mercilerin tutumları ve davranışlarının

incelenmesi aslında gerek yabancı sermayenin gelmesi veya gelmek için ekonomiyi

cazip bulması için gerekli şartların (mevzuat, yasal, çerçeveler vs.) alt

yapının oluşmasını ve diğer cepheden ekonominin tetikleyici gücü olması yönüyle

politika üretici mercilerin bu sorun çerçevesinde nasıl davrandıkları açısından

önümüze net bir tablo çıkarmaktadır.

Bu yaklaşımla

incelediğimiz konunun anlatılmasında İkinci bölümde yabancı sermayenin ne

olduğu ve nasıl/hangi şekilde bir ulusal ekonomiye nüfuz ettiği, küresel

iktisat tarihi verileriyle destekli küreselleşme olgusuna bağlantılı (özellikle

1980 sonrası dönem) olarak bir ulusal ekonomide yabancı sermayenin ne anlama

geldiği ve yararları zararlarıyla etkisel sonuçlarının ne olduğu izah edilecek

ve devletin yabancı sermaye ile olan bağlantısı ulusal ekonominin gelişme

trendine etkisi bağlamında açıklanacaktır.

Üçüncü

bölümde Türkiye ekonomisinde yabancı sermaye sorunsalına Cumhuriyet dönemi

iktisat tarihi bağlamında 1980’lere kadar yaşanan süreç ve devletin bazı

mevzuat ve uygulamalarıyla yabancı sermaye için neler yaptığı ve bakış açısının

ne olduğu ve yabancı sermaye için devlet tarafından çizilen çerçeveye istinaden

kalkınma hamlesinde yabancı sermaye faktörünün ne kadar etkili olduğu

konjonktür gelişmeleri dahilinde incelenecek ve uygulamaların başarımı izah

edilecektir. Özellikle 1954 tarihli 6224 sayılı Doğrudan yabancı yatırımlar

kanunu, 1954 tarihli petrol yasası ve finansal hareketliliğe sınırlama getiren

17 sayılı 1962 tarihli Türk Parasının Kıymetini Koruma Hakkında Kanun

çerçevesinde devlet ve yabancı sermaye arasındaki etkileşimli ilişki açıklanıp

bu politikalarla yabancı sermayeye karşı ulusal ekonominin cazibesi ya da bu uygulamaların başarımı açıklanacaktır.

Dördüncü

bölümde 1980 dönüşümüyle başlayan serbesti hareketinin yabancı sermaye ayağı

uygulama ve mevzuat değişiklikleriyle bu uygulamaların sonucu çerçevesinde

incelenecek dünyada furya hâlinde seyreden serbestleştirme hareketlerinin

yabancı sermaye ayağına atıfla ülkemiz ekonomisinin 1980 sonrası değişen

şartlarda devlet öncülüğünde yabancı sermaye ihtiyacı ve bu zaruret için

uygulanan politikalar incelenerek özellikle finansal serbesti çerçevesinde

yasal ve kurumsal düzenlemelerin yabancı sermayeyi çekmede ne kadar başarılı

olduğu açıklanacaktır. Özellikle 32 sayılı ve 1989 tarihli Türk Parasının

Kıymetini Koruma Hakkında Kanun ve Finansal serbestlik için kurumsal ve yapısal

değişimler sermaye piyasasının kurulması İMKB piyasasının kurulması faizlerin

serbest bırakılması DİBS ihalelerine başlanılması bankacılık sektörüne ilişkin

yapısal düzenlemeler (DÇM vs.) serbesti uygulamaları ışığında yapısal dönüşümün

yabancı sermaye lehine olan kısımları nezdinde bu dönüşümün yabancı sermaye

ayağı incelenecektir.

Beşinci

bölümde 1980 ile başlayan 1989–90 aralığında tamamlanan serbesti hareketinin

beklide sonuçları bağlamında yabancı sermaye ve devlet ilişkisi günümüze değin

akan süreçte diğer uygulamalarla birlikte yabancı sermaye gelişinin bir anlamda

dökümü verilecektir.

2- BİR ULUSAL EKONOMİ

İÇİN YABANCI SERMAYE

Bir ülkenin

karşılığını sonradan ödemek üzere dış kaynaklardan elde edeceği ve ekonomik gücüne

ekleyebileceği malî veya teknik kaynaklara yabancı sermaye denilmektedir. Öz

kaynakların yetersiz olduğu ve dış borçlarla yatırım yapmanın riskli ve pahalı

olduğu bu durumda yabancı sermayeden faydalanmak önem arz etmektedir.[2]

Ülkelerin gelişmelerini ve sanayileşmelerini gerçekleştirebilmeleri için

ihtiyaç duydukları önemli faktörlerden biri yatırımların arttırılması ve

dolayısıyla da bu yatırımlarda kullanılacak fonların yeterli düzeyde ve

nitelikte temin edilebilmesidir. Gelişmekte olan ülkelerde yıllardır yaşanıla

gelen ve günümüzde de devam eden temel problem sermaye yetersizliğidir. Bu

ülkeler sermaye yetersizliği nedeniyle ekonomik kalkınmaları için ihtiyaç

duydukları yatırımları gerçekleştirememektedirler.[3]

Yukarıda da izah ettiğimiz gibi bir ulusal ekonominin kalkınma periyoduna

girmesi yüksek miktarlı yatırım artışları ile sağlanır ve eğer ülke içi

tasarruflar yetersiz kalıyorsa (yüksek düzey yatırım miktarının finanse etmede)

yabancı sermayenin ülkede yatırım yapması ve yine kesintiye uğramadan gelişme

evresine girilmesi mümkündür.

Yabancı

sermaye ise bir ulusal ekonomiye iki şekilde nüfuz eder. İlki gittiği ülkede

fiziksel yatırım yapan Dolaysız Yabancı Sermayedir. İkincisi ise malî piyasalar

arasında akan fonları ifade eden kısa süreli parasal sermayedir. İkinci grup

bankacılık ve sanayi sermayesinin bileşimi olarak da kabul edilen

Finans-Kapital kavramıyla da ifade edilmektedir.[4]

Bu aynı zamanda sermayenin uluslararası akış şeklini de açıklar Yabancı

yatırım, yatırılabilir kaynakların kişi ve kuruluşlar tarafından bir başka

ülkeye taşınmasıdır. Bir ülke borsasında işlem gören şirketlerin hisselerinin

bir diğer ülke veya ülkelerin kuruluşları tarafından satın alınmasını ifade

eden portföy yatırımları dışında kalan ve bir veya birden fazla uluslararası

yatırımcının tamamına sahip olarak veya yerli bir veya bir kaç firma ile

ortaklık hâlinde gerçekleştirdiği yatırımlar, doğrudan yabancı yatırım olarak

tanımlanmaktadır.[5]

Doğrudan/dolaysız yabancı sermaye yatırımları tanım olarak uzun dönemli yatırımları

içermektedir. Bu özellikleri nedeniyle kısa dönemli sermaye hareketlerinin

değişken yapısını taşımayan bu tür yatırımlar özellikle gelişmekte olan

ülkelerin dış borçlanmalarına alternatif bir politika aracı olarak

önerilmektedir.[6]

Gelişmekte

olan ülkelerin kalkınma öncelikleri, sürdürülebilir bir ekonomik büyümenin

başarılmasını, yatırımların artırılmasını, dünya pazarlarında ihracat gücünün

artırılmasını, daha fazla ve daha iyi istihdam fırsatlarının oluşturulmasını,

teknolojik gelişmenin güçlendirilmesini ve gelecek nesiller için çevrenin

korunmasını içermektedir. Dünya ekonomisindeki serbestleşme ve küreselleşme

eğilimleri, gelişmekte olan ülkelerin bu hedefleri başarmasında kendi

kaynaklarını ve kapasitelerini geliştirmesi için baskı yapmaktadır. Gelişmekte

olan ülkelerin, ekonomik kalkınmalarının finansmanında var olan yapısal

darboğazlar ve bunun hem nedeni hem de sonucu olarak ortaya çıkan sermaye

birikimi yetersizliği karşısında tek alternatifi dış finansmanlardır.

Gelişmekte olan ülkeler için dış finansman kaynakları geleneksel ve alternatif

dış finansmanlar olarak sınıflandırılabilir. Geleneksel dış finansmanlar;

uluslararası çok taraflı malî kurumlar finansmanları, devletlerarası

finansmanlar ve uluslararası ticarî banka kredilerini kapsarken, alternatif dış

finansmanlar; doğrudan yabancı yatırımlar ve uluslararası portföy yatırımları

olmak üzere tüm diğer özel kaynaklı finansmanları içermektedir. Doğrudan

yabancı yatırımlar, temel olarak, yatırım faaliyetlerini birden fazla ülkede

sürdüren ve üretimle ilgili kararları bir merkezden alan veya çeşitli yollarla

bağlı şirketlerin kararlarını etkileyebilen ulus ötesi şirketler tarafından

yapılırlar.[7]

Gelişmiş

ülkeler rekabet güçlerini artırmada gerekli olan daha ucuz iş gücü, daha ucuz

ham madde, daha uygun yasal düzenlemeler ve vergilendirme sistemini ve

şartlarını elde edebilmek için sermaye ve teknoloji transferi yoluna

gitmektedirler.

Gelişmekte

olan ülkelerin ise en önemli sorunları sermaye ve teknoloji yetersizliğidir.

Düşük satın alma gücü ve iç tasarruflardaki eksiklikler ve döviz darboğazı

yerli sanayinin gelişimini ve rekabet gücünün artmasını engellerken, gelişmiş

ülkelerin standartlarına göre esnek mevzuat, ucuz iş gücü ve diğer uygun

koşullar da yabancı sermaye için uygun bir ortam hazırlamaktadır.

Diğer

taraftan, gelişmekte olan ülkelerin, kalkınmalarını gerçekleştirebilmek için,

ihtiyaç duydukları sermaye birikimini sağlamada, dış borç yerine yabancı

sermayeye yönelmeleri çok daha akılcı bir yoldur.[8]

Geçmişte

yabancı sermaye sadece, sermaye açığını kapatmak, üretimi artırmak, işsizliğe

çözüm getirmek, üretim maliyetlerini düşürmek; ucuz iş gücü, taşıma

giderlerinden tasarruf sağlamak, düşük vergi avantajlarından faydalanmak, ucuz

ham madde kullanmak, döviz rezervlerini genişletmek gibi nedenlerle cazip

bulunuyordu. Günümüzde ise, yabancı sermaye yatırımlarından beklenenler daha da

artmıştır. Yukarıdaki faktörlere ilave olarak:ülke içinde sağlıklı bir rekabet

ortamı meydana getirmek, ülkeye yeni teknolojiler kazandırmak, know-how

getirmek, gelişmiş ve sermaye ihraç eden ülkelerin politik ve ekonomik

desteğini sağlamak, promosyon, dışa açılmak, çevre korumak, insan kaynaklarının

geliştirilmesi gibi nedenler de bulunmaktadır. Son olarak şunu da belirtmekte

fayda vardır ki doğrudan yabancı sermaye yatırımları, hem istihdamı artırmak,

hem de insan kaynaklarını yönlendirmek ve daha iyi şekilde eğitim görmelerini

sağlamak açısından çok önemli görevler üstlenmiştir.[9]

Yabancı

sermayenin ulusal ekonomi için yararları açıklandıktan sonra yabancı sermaye

olgusuna yabancı sermayenin geliş koşulları ya da gelmesi için ekonomik yapının ne olması

gerektiği sorunsalına cevap aramak gerekmektedir.

Günümüzde

artık uluslararası dev şirketler dünyayı tek bir pazar olarak kabul edip

politika ve stratejilerini buna göre belirlemekte ve kârlı gördükleri her

bölgede yatırım yapmaktadır. Pazar büyüklüğü ülke ölçüsünden dünya ölçüsüne

dönüşmüştür. Sermayenin en ucuz olduğu yerden temini pazara en yakın yerde

üretimin sürdürülmesi en yüksek kazancın elde edilmesi ve bütün bu işlemlerin

verginin en düşük olduğu ülkelerden yönetilmesi söz konusu olmuştur.

Yatırımcılar kendi ortamlarında üretip ihraç etmek yerine üretim tesislerini

küresel boyuta geçen pazarın herhangi bir yerinde kurmaktadırlar.

Politik ve Ekonomik İstikrar: Uzun

dönemli hedeflerin oluşturulabilmesi için yabancı sermaye açısından politik ve

ekonomik istikrar zorunlu bulunmaktadır. Yabancı sermaye yatırımlarının

yönlendirilmesinde tarihi süreç içerisinde önemli bir teşvik unsuru olan doğal

kaynaklar, iç pazar ve ucuz iş gücü gibi faktörler günümüzde artık yeterli

olamamaktadır. Politik ve ekonomik istikrar yabancı girişimcinin aradığı en

temel belirleyici faktör hâline gelmiştir. Sık sık iktidar değişikliğine ve

politik çalkantılara sahne olan ülkeler yabancı sermaye için cazip bir ortam

sayılmamaktadır. Yabancı sermaye, hızla büyüyen, gelir bölüşümünü adil bir

şekilde yapabilen, istikrarlı ekonomileri tercih etmektedir. Gelir dağılımının

giderek bozulduğu ülkeler yabancı sermaye tarafından her an sosyal

karışıklıklarla karşılaşılma olasılığı yüksek ülkeler olarak görülmektedir

Ayrıca, yabancı sermaye tarafından ülkede uygulanan iktisat politikaları da

dikkatle izlenmektedir. Bu çerçevede piyasa mekanizması güçlerine dayalı ve

nispeten liberal politikalar uygulayan ülkeler yabancı sermayeyi çekmek

açısından daha şanslı olmaktadırlar.

Pazar: Bu konuda yabancı sermaye ile ev

sahibi ülkenin beklentileri tam olarak örtüşmemektedir. Yabancı sermayenin pazar

beklentilerine karşılık ev sahibi ülkenin ağırlıklı olarak ihracat beklentisi

vardır. Burada ülkenin nüfusu, kişi basma geliri, gibi göstergeler de

önemlidir. Uluslararası düzeyde yatırım yapan firmaların ihracat iç tüketim

dengeleri ülkelere ve sektörlere göre değişmektedir. Gelişmiş ülkelerde ihracat

yapma en önemli hedefler arasında iken, gelişmekte olan ülkelerde daha çok iç

pazar önem arz etmektedir. İç pazar ya da ihracat seçiminde yatırım yapılan

sektörlerin yönlendiriciliği önemlidir. Çimento, kimya, gübre, lastik gibi ara

malı üreten sanayilere yapılan yatırımlar daha çok iç pazara yönelik olurken,

maden, petrol, ticaret sektörleri dış pazar eğilimlidir. Yabancı firmalar bir

ülkenin rejimini, siyasî durumunu, yönetim anlayışım beğenmeseler de pazar

büyüklüğü, fazla kazanma beklentisi o ülkede yatım yapmaları için yeterli neden

oluşturmaktadır.

Maliyet, Kâr ve Finansman Koşulları:

Yatırımın bütünü çerçevesinde değerlendirildiğinde, önceleri hayli önemli olan

ham madde sağlama kolaylığı, ucuz ve bol iş gücü gibi unsurlar günümüzde artık

tek başlarına önemli bir avantaj sayılmamaktadırlar. Düşük verimlilikteki

teknolojilerin diğer maliyet unsurlarında meydana getirdiği artışlar,

sağladıkları avantajları azaltmaktadır. Bu tür avantajlar ancak, firmaların

eski ya da çevre kirliliği oluşturan sermaye yoğun teknolojilerini

değerlendirmek istemeleri durumunda özellikle gelişmekte olan ülkelerde önemli

hâle gelebilmektedir. Yabancı firmaların ev sahibi ülkedeki beklentilerinden

biri de yatırımın finansman boyutu ile ilgilidir. Bu konudaki beklentiler

olumlu değilse ev sahibi ülke cazibesini yitirebilmektedir. Çünkü, yaygın

biçimde sanıldığı gibi yabancı sermaye finansman ihtiyacının tümünü sadece

kendi merkezinden sağlamamakta, önemli bir bölümünü dışarıda bulunan

birimlerinin öz kazançları ve borçlanma ile sağlamaktadır. Borçlanmanın bir

bölümü uluslararası piyasalardan bir bölümü de yerel malî piyasalardan

yapılmaktadır. Ancak yerel kaynaklara hangi biçimde ve ne oranda başvurulduğu

daha çok firmaların büyüklüklerine, kullandıkları teknolojiye ve ev sahibi

ülkedeki ekonomik ve malî istikrara bağlıdır. Yerel kaynaklar kullanılırken

görece küçük firmalar bankaları, büyük firmalar ise sermaye piyasalarım tercih

etmektedir. Yüksek teknolojik firmalar düşük teknolojik firmalara göre daha

fazla kaynak kullanmaktadır. Politik bakımdan kararsız ülkelerde finansman daha

çok yerel kaynaklardan sağlanmaktadır.

Kurumsal Yapının Özellikleri: Yabancı

sermaye yatırımlarının geleceği açısından güvenilir dayanaklardan biri de

sağlam bir kurumsal yapıdır. Yabancı sermaye karar mekanizmasının işlemesinde

çok değişik karar odaklarının olması ve bunların arasında koordinasyon

eksikliğinin bulunması bürokratik yavaşlık doğurmakta ve yabancı yatırım

bakımından caydırıcı etki yapmaktadır. Yatırım kararı alındıktan sonra firmanın

ev sahibi ülkede kaldığı sürece tâbi olacağı yasalar ve kurallar ile bunların

sürekliliği ve uluslararası işlemlere uygunluğu belirleyici faktörlerdir. Dış

fon akımları sağlam bir kurumsal temele oturmamış, zayıf ve çeşitlenmemiş

sermaye piyasasına sahip olan ya da bu türden piyasaları hiç olmayan ve

firmaları uluslararası piyasalarda zayıf ülkeler yabancı sermaye bakımından

dezavantajlı ülkelerdir. İdarî ve malî kolaylıkları düzenleyen yasal ve kurumsal

ortamı yabancı yatırımcılar için çekici hâle getirmek, yabancı sermaye çekmeye

yönelik temel hareket noktalarından biridir. Yabancı sermayenin ülke

ekonomisine etkileri ile iç içe olduğu için, yabancı sermaye politikası genel

olarak sermayeye ilişkin politikalar çerçevesinde oluşturulmalıdır. Yabancı

sermayeyi çekmek için oluşturulmak istenen kurumsal ve yasal çerçeve sermaye

ile ilgili genel düzenlemelerden çok farklı olmamalıdır.

Ev Sahibi Ülkenin Kısa ve Uzun Dönemli

Politik ve Ekonomik Rolü: Ev sahibi ülkenin dünya konjonktüründeki kısa ve

uzun dönemli rolü de yabancı sermaye yatırımlarım etkileyen bir başka

faktördür. Yabancı sermaye hareketleri altında yatan temel güdülerden biri de

doğal olarak girişimcinin uluslararası alanda kâr yapma isteği ve bu isteği

gerçekleştirebilmek amacıyla sürekli rekabet gücünü artırabileceği yeni

pazarlar aramasıdır. Ancak bir başka ülkede yatırım karan girişimcinin rekabet

gücünü artırsa da önemli riskleri beraberinde getirmektedir. Bu nedenle yabancı

yatırımlar ülkelerin mevcut durumu yanında gelecekteki konumlarına bağlı olarak

da yönlenmektedirler. Diğer bir ifade ile, herhangi bir ülkede yabancı sermaye

yatırımlarının ilgisinin artması, dünyadaki yeni gelişmeler için de ilgili

ülkenin de aktif olabileceği kanısının oluşturulması ile de yakından

ilişkilidir. Ev sahibi ülkenin dünya konjonktüründe politik ve ekonomik olarak

oynayacağı rol ve alacağı konum yabancı sermaye yatırımlarım etkileyen

kıstaslar arasındadır.[10]

Buraya

kadar bir ülke için yabancı sermayenin ne anlama geldiği ve gelmesi için

gereken koşulların neler olması gerektiği kısaca özetlendikten sonra

küreselleşme bağlantısını iktisat tarihi verileriyle eklemek yerinde olacaktır.

Öncelikle küreselleşme süreci içerisinde yabancı sermaye uluslararası sermaye

hareketliliği içinde incelenmektedir ve uluslararası sermaye hareketliliği

sürecin gerekliliklerine binaen farklılıklar arz etmektedir.

2.Dünya

Savaşı ertesinde yeniden şekillenen uluslararası iktisadî sistem nezdinde

sermaye hareketliliği önem kazanmış ve kurulan düzen çerçevesinde kalkınma

problemi için az gelişmiş ülkelerin sermaye ihtiyacı öncelikle düzenin hamisi

ABD tarafından koordine edilmiştir. Az gelişmiş ülkelere ithal ikameci

politikalar tavsiye ederek bu politikaların finansmanında yabancı sermaye ve

ara–yatırım malı bağımlılığı sonucu çerçevesinde yardımlar ve dış borçlar hakim

olmuş ve 1960’lara kadar sistem bu şekilde az gelişmiş ülkelerin kalkınma

finansmanına çare bulmuştur. 1960’larda gelişen Avrupa piyasalarında yeniden

imar sürecinde yeterlilik kazanılmış ve uluslararası sermaye hareketliliğindeki

(merkez ülkelerdeki kalkınma programları çerçevesinde) kısıtlar Euro-dolar ve

petrol kriziyle oluşan Petro-dolar akımlarıyla kriz doğurucu şekilde hızlanmış

ve ABD’nin başını çektiği ve uluslararası iktisadî sistemin sermaye

hareketliliğinin düzenleyicisi olan Bretton Woods sistemi çökmüştür. Bu süreçte

önemli olan nokta sermaye hareketliliğinin sağlayıcısı olan kurumsal yapıların

yerine (devletler arası ve kurumlar arası-IMF vs.) Şirketlerin ve finansal

piyasalardaki aktörlerin devreye girmesidir. Sistemin yıkılmasıyla kriz hakim

olmuş ve gelişmiş ülkelerdeki durgunluk ve yatırımların kâr marjlarındaki

düşmesi nedeniyle mevcut sermaye az gelişmiş ülkelere akarak kendine cazip

yatırım alanları arar olmuştur. Bu süreçte bir diğer önemli unsur yabancı

sermayenin doğrudan fiziki yatırımlarla beraber finans kapital adı altında

ülkeler arasında akışkan ve kısa vadeci spekülatif ve arbitraja dayalı yatırım

şeklinin önem kazanmaya başlamasıdır. Bu çerçevede finans kapitalin

uluslararası arenada rahatça hareket edip kendine kârlı yatırım alanları

araması için yapısal düzenlemelere lüzum görülmüş ve bilindiği üzere finansal

serbesti programları 1970’lerin sonundan itibaren gelişmiş ve az gelişmiş

ülkelerde tedrici olarak uygulanmaya başlamıştır. Bu çerçevede yine

küreselleşme furyasında malî entegrasyon süreçleri hızlanmış ve uluslararası

kurumlar bu sistemin devamlılığı ve istikrarı için çalışır olmuşlardır.

3-TÜRKİYE EKONOMİSİNDE

1980’E KADAR YABANCI SERMAYENİN GELİŞİMİ VE UYGULANAN DEVLET POLİTİKALARI

Cumhuriyet

dönemi iktisat tarihinde yabancı sermaye olgusuna ilk resmi bakış 1923 İzmir

İktisat Kongresiyle olmuştur. Kurulan cumhuriyetin uygulayacağı iktisat

politikasının yönünün ve seyrinin şekillendirildiği iktisat kongresinde çeşitli

kesimleri temsilen delegeler katılmış ve yabancı sermaye olgusuna ‘Kapitüler

olmamak kaydıyla’ Cumhuriyet Ekonomisinin Yabancı Sermaye’ye sıcak baktığı ve

kalkınma çabasında görev alacağı ifade edilmiştir. Sanıldığının aksine ilk

dönemlerde azda olsa Yabancı Sermaye ülkemize gelmiş ve yapı itibariyle Anonim

şirket ortaklığı şeklinde faaliyette bulunmuştur. Kapitüler olmama kaydı yerli

sermayeyle eşit koşullarda faaliyet gösterip yerli sermayenin girişim

şartlarından farklı bir koşul oluşturulmama kaygısını taşımaktadır. Bu nedenle

kuruluş yılları iktisat politikası sanıldığının aksine kurtuluş savaşının

niteliği olan anti-emperyalist karakteri taşımamaktadır.[11]

İkinci

olarak Kuruluş Yıllarında yabancı sermayenin seyrini ilgilendiren bir diğer

husus 1930 Tarihli Türk Parasını Kıymeti Koruma Hakkında Kanundur. 1930 yılında

çıkarılan Türk Parasını Kıymeti Koruma Hakkında 1567 sayılı Kanun ile, kambiyo,

nakit, hisse senedi ve tahvil alım ve satımının ve bunlar ile kıymetli madenler

ve kıymetli taşlarla bunlardan mamul veya bunları içeren her tür eşya ve

kıymetin ve ticarî senetlerle ödemeyi sağlayan her türlü araç ve belgenin

ihracı veya ithalinin düzenlenmesi, sınırlanması ve Türk parasının kıymetinin

korunması için kararlar alınmasına Bakanlar Kurulu yetkili kılınmıştır.[12]

Böylelikle yabancı sermayeye ilişkin ilk engel bu kanunla ortaya çıkmaktadır.

22.5.1947

tarihli kararnameyle Maliye bakanlığı yabancı sermayenin kısmen ya da tümüyle

dışarı transferine ilişkin kararlarda yetkili kılındı. 1950'de hükûmetin

değişmesi üzerine, 1951'de (821 no.lu) Yabancı Sermaye Kanunu çıkarıldı. Ancak

tarımı ve ticareti yabancı sermayeye kapalı tutan ve kâr transferini sınırlayan

bu kanun yetersiz bulundu, 1954'te (6224 no.lu) Yabancı Sermayeyi Teşvik Kanunu

yürürlüğe girerken söz konusu sınırlamalar kaldırıldı.

Ayrıca

1950’de Hazine’ce özel teşebbüse kefalet edilmesi ve döviz taahhüdünde

bulunulmasına dair (5583 no.lu) Kanun, Maliye Bakanlığı'nı (300 milyon TL'yi

geçmemek kaydıyla) özel girişimin dışardan sağladığı uzun vadeli borçlara kefil

saydı. 1953 yılından itibaren devreye giren kredili ithalât, ticaret

bankalarının dış dünyadan döviz kredisi sağlamalarını mümkün kıldı. Buna göre,

kredinin geri ödenmesi durumunda döviz ödeme sorumluluğu T.C.Merkez Bankası'nda

kaldığı hâlde, bankaların krediye ilişkin dövizleri T.C. Merkez Bankası'na

devretme yükümlülüğü yoktu.

1954

tarihli Petrol kanunuyla (ki ülkeye gelen yabancı sermayenin yarısı bu kanunun

verdiği kolaylıklarla gelecektir)[13]

daha önce devlet elinde bulunan petrol arama tekeli kaldırıldı. 1957'de yapılan

bir değişiklikle yabancı sermayeye rafineri kurma hakkı verildi. (6088 no.lu) Turizmi Teşvik Kanunu'yla

yabancıların köyde gayrimenkul satın alması Yabancı Sermayeyi Teşvik Komitesi kararına

bağlı olarak serbest bırakıldı. 1950 de özel girişime düşük faizli, projeye

bağlı döviz kredisi verme, amacına dönük Türkiye Sınai Kalkınma bankası

kuruldu. Yabancı sermayeyi teşvik için çeşitli illerde Serbest Bölgeler

kurulması kararlaştırıldı.[14]

Dışa açılma

politikasının "yabancı dolaysız sermaye yatırımlarıyla büyüme"

amacının da çok etkili işlediği söylenemez. Bir kere, bu politikanın serbest

bölgeler ayağı ölü doğdu. İkincisi, girdiği kadarıyla dolaysız yabancı

yatırımın tutarı bu dönemde alınan toplam dış kredinin %5'ine bile ulaşmadı;

1950-59 arasındaki 10 yılda sadece 77 milyon dolardı, 1960 yılı eklenirse, 101

milyon dolarda kaldı. Bununla birlikte geldiği kadarıyla dolaysız yabancı

sermaye yerli ortaklıklar kurarak özel sınai girişimin kısmen de olsa

teknoloji, sermaye, yönetim gibi sorunlarını aşmasına yardımcı oldu. AEG-Eti,

Birleşik Alman İlaç, Etitaş Elektrik, Santral Dikiş, Sandoz İlaç, Tohum Islah

ve Üretim, Türk Hoechst, Türk Philips, Türk Pirelli, Türk Traktör, Unilever,

Türkiye Sınai Kalkınma Bankası, Turyağ, Tütüntex, General-Electric, Pfizer,

Türk-Otomotiv, Singer, 6224 no.lu Yabancı Sermayeyi Teşvik Kanunu kanalından

gelen çok uluslu şirketlerin (ÇUŞ) ortaklıklarıdır. Bunlara Petrol Kanunu'yla

gelen Mobil, Shell, BP gibi ÇUŞ eklenmelidir. Ayrıca lisans, know-how, marka

anlaşmalarıyla yabancı sermaye katkısı olmaksızın dış kaynaklı teknoloji bilgi

ve marka kullanımı yabancı firma temsilciliği gibi olanakların da özel girişim

için meydana getirdiği kâr fırsatları anımsanmalıdır.[15]

1954

yılında çıkarılan 6224 sayılı Yabancı Sermayeyi Teşvik Kanunu liberal bir

görüşle hazırlanmıştır. Ancak kanunun hazırlanması ile ilgili olarak gösterilen

serbestlik anlayışı daha sonra uygulamada gösterilememiştir. Bu nedenle

1980’lerin başına kadar Türkiye’ye gelen toplam yabancı sermaye miktarı 300

milyon Dolara dahi ulaşamamıştır.[16]

Ülkemizde yatırım yapan yabancı şirket sayısı ise yüzün altında kalmıştır.[17]

6224 sayılı kanun önemli çünkü 2003 yılına kadar yürürlükte ve gelen yabancı

sermaye bu kanun hükümlerine göre geliyor. Bu mevzuatla, ekonomik kalkınmamıza

yararlı olunması, özel teşebbüslere açık faaliyet alanında çalışılması,

"Tekel" niteliğindeki kuruluşlarda çoğunluk hissesine sahip

olunmaması koşulları ile yabancı sermaye girişine izin verilmesi, ilaveten,

getirilen teşvik tedbirleri ile bu meyanda, yerli sermaye ve teşebbüslere

tanınan haklar, muafiyetler ve kolaylıkların aynısının yabancı sermaye ve

teşebbüslere tanınması, net kârın, temettünün, satış, tasfiye ve tazminat

bedellerinin, lisans, know-how, teknik yardım, yönetim ve franchise anlaşmaları

karşılığında ödenecek meblağların, dış kredi ana para ve faiz ödemelerinin

transferi ya da yatırımda kullanılması,

hisse bedeli olarak getirilen dövizlerin "Döviz Tevdiat Hesabında"

tutulmaları, yabancı personel çalıştırılması imkanları öngörülmüştür.[18]

Bu

mevzuatların daha iyi anlaşılabilmesi için Türk idaresinin yabancı sermayeye

bakış açısını özetlemek gerekir. Bunu da en yetkili ağızdan Hazine Yabancı

Sermaye Genel müdürü M. Onaner’den dinleyelim:

“Türk idaresinde yabancı sermayeye bakış açısı nedir,

ilkeler nedir ana hatlarıyla bakalım. Bir kere eşitlik, yani ayırımcılık

yapmamak daha teknik tabiriyle uluslararası anlamda milli muamele, yani ben yerli

yatırımcıma tamamen, %100 yerli sermayeli şirkete hangi işlemleri hangi hukuku

uyguluyorsam yabancı sermayeli şirketlere de aynı işlemleri uygulayacağım;

eşitlik ilkesi. Arada sapmalar var. Sapmalar da yabancı sermaye kanunundan

kaynaklanmıyor. Daha önce veya daha sonra çıkan birtakım yasal düzenlemeler

ilgili sektörlerin özelliğinden kaynaklanan, örneğin radyo televizyon, medya

bugünkü adıyla, alanında yabancı sermaye iştiraki %20’den fazla olamıyor. Sivil

havacılıktaki izin verilen şirketlerin yönetiminde yabancıların yeri belli

ağırlıkta olacak, iç hatlarda uçamayacaklar. Bir başka örnek vermek gerekirse

Kabotaj Kanununda birtakım hükümler var. Onların, yani yabancı bayraklı

gemilerin işletileceği ortamda, onun işletmeci şirketinde yönetim %50’den fazla

Türklerde veya %50 itibariyle Türklerde olacak gibi. Bunlar bir takım sapmalar

ve bu sapmalar aşağı-yukarı bütün ülkelerde vardır, gelişmiş ülkeler, en

liberal kabul ettiğimiz ülkelerde dahi vardır.

Diğer bir

unsur, diğer bir özellik de, yerli-yabancı ortaklık oranının serbestçe

belirlenebilmesi, yani %51’i Türk olacak Yani kim olursan, kaç kişi olursan

gel, %100 sermayeli, evet yabancı sermayeli şirket kurulabilir. Ama tabii o

sonuçta Türk şirketidir fakat %100’ü yabancılara aittir, Diğer bir unsur yerli

yatırımcılara serbest olan tüm sektörlerin yabancı yatırımlara serbest olması.

Herkes her yere, yani yerli yabancı ayrımı o manada yok.

Yabancıların

çalışması, yani sektöre yatırımın ötesinde orada da serbestliği var, fakat bazı

alanlarda kısıtlamalar var:Doktorluk, hemşirelik, veterinerlik, dişçilik vs.

gibi bazı meslekî alanlarda yabancıların çalışmaları değişik mevzuata

dayanılarak kısıtlanmış vaziyette. Devam edersek, kâr transferi; yani burada

elde edilen gelirlerin transferi konusunda. Bu 1954’den beri var. Tabii o zaman

biraz Türkiye’nin kambiyo rejimi daha dardı, orada birtakım ön koşullar ve

bürokrasi öngörülmüştü fakat kararnamelerle, tebliğlerle bunlar aşılmaya

çalışılmış, bu serbesti verilmiş vaziyette. Dolayısıyla hiçbir endişesi yok Türkiye’ye

gelen yabancı yatırımcının acaba ben zamanı geldiğinde kârımı transfer edebilir

miyim, edemez miyim diye. Hele Türkiye konvertibiliteye geçtikten sonra, lisans

know-how ve benzeri anlaşmaların bir kayda alınması suretiyle işlemden

geçirilmesi söz konusu. Şimdi yaptığımız da kayda almak, izin diye tabir ediyor

belki yasa ve kararname ama bu aslında otomatik bir işlem.

Yurt

dışından gelen sermayenin Türk lirasına çevrilme zorunluluğu otomatik olarak

yok. İstiyorsanız döviz tevdiat hesabı açıyorsunuz yani paranızı orada

tutuyorsunuz ona göre daha ileriki tarihte bir işlem yapma veya paranızı

kullanma olanağınız var. (Konvertibilite) ”[19]

Planlı

dönemde dolaysız yabancı sermaye girişi ortalama yıllık 10 milyon doların

altında. (6224’e istinaden)[20]

1975-79 döneminde ihracatı göz ardı edip ithalâtı kolaylaştıracak önlemleri

devreye sokarken bunun finansmanı için döviz rejimini gevşetip sermaye

ithalâtını kolaylaştırıyor. (Serbestleşmeye adım adım)[21]

Böylece mal ve hizmet ithalâtındaki denetim gevşetilirken ihracatın ihmal

edilmesi, dış kredi kullanımındaki artışın temelini hazırladı.

Bunların

yanında bu döneme yabancı sermaye ve özelde kambiyo rejimiyle ilgili damgasını

vuran 17 Sayılı 1962 tarihli Türk Parası Kıymeti Koruma Hakkında Kanun kararı

vardır:11.8.1962 tarihinde yürürlüğe giren 17 sayılı Karar döneminde kambiyo

kontrolleri ve sermaye hareketleri üzerindeki kısıtlamalar yoğun olmuştur.

Yabancı Sermayeyi Teşvik Kanunu, Petrol Kanunu ile yabancı sermayenin himayesi

konusunda imzalanmış uluslararası anlaşma hükümleri dışında yurt dışına kâr,

temettü, tasfiye bedeli ve benzeri şekilde döviz transferine izin

verilemeyeceği söz konusu Karar’da hükme bağlanmıştır.

Bu Karar’a

göre, hangi kaynaklardan sağlanırsa sağlansın ve mülkiyeti kime ait olursa olsun

bütün dövizler Maliye Bakanlığının emrinde ve kontrolündedir. 17 sayılı Karar

döneminde yabancı sermayeyi temsil edenler dışındaki menkul kıymetlerin yurt

dışına ihracı, yabancı sermayeyi temsil eden menkul kıymetlerin Türkiye'de

yerleşiklere satışı, devri veya cirosu Maliye Bakanlığı'nın iznine tâbidir. 17

sayılı Karar döneminde Merkez Bankasının kanunlarla kendisine verilmiş

yetkileri dahilinde yurt dışından temin edeceği her çeşit kredi ve Dış Ticaret

Rejimi dahilinde kısa vadeli emtia kredileri ile faizsiz kısa vadeli finansman

kredileri dışında, yurt dışından her türlü kısa, orta ve uzun vadeli kredi

temini, istikraz anlaşması yapılması, ödeme şartları, vadeleri, taksitleri ve

faiz ve masrafları bakımından Maliye Bakanlığının iznine tâbidir. 17 sayılı

Karar döneminde Türkiye’den yapılacak sermaye ihracı Maliye Bakanlığının

teklifi üzerine Bakanlar Kurulunun iznine tâbidir.[22]

İthalâtı

genişletmeye dönük yukarıdaki önlemleri tamamlamak üzere, yürürlükteki döviz

rejimini serbestleştiren, daha önce sakıncalı bulunduğu için yürürlükten

kaldırılan dış kredi türlerini devreye sokan uygulamalar gündeme geldi 1963'te

planlı döneme girildiğinde yürürlükten kaldırılan Özel Dış Kredi’ler tekrar

yürürlüğe konuldu. Böylece özel firmaların ve KİT'lerin, Üçüncü BYKP'ye

uygunluğu onaylanan projeleri için dış kredi alma olanakları oluşturuldu. Ancak

özel kredilerin "kur garantisi" olmaması, çok daha cazip koşullu yeni

kredi türlerinin gündeme gelmesi, bu kaynağın geniş kullanımı olmasını önledi.

Daha önce sakıncalı görüldüğü için yürürlükten kaldırılan bir diğer kredi türü

olan "dövize çevrilebilir Türk lirası mevduat" (DÇM) hesapları geri

getirildi. 1973'te"hariçte mukim "kişilere ilişkin hesapların

tasfiyesine ve bir daha açılmamasına verilen kararın gerekçesi, bunların

enflasyonist kredi genişlemesine yol açmalarıydı: Dışardan girdiklerinde TL

kredisi olarak çekilince, ticarî banka sisteminin kredileri genişletmesine

kaynaklık ediyor, bu da enflasyon baskısını artırıyordu. 1974'te petrol

fiyatlarının patlayışı hükûmeti döviz arayışına sokunca, 1975'te çıkarılan bir

tebliğle sistem geri getirildi. "Hariçte mukim gerçek ve tüzel kişilerin,

başta bankalar, DÇM hesapları açabileceği kabul edildi. Kısa vadeli mevduat

niteliğindeki bu hesapların %90'ının "hariçte mukim" kişilerce

açıldığı görüldü. Türkiye'deki en büyük sekiz banka "yetkili banka"

kabul edildi ve konvertibl dövizler karşılığı bu hesapları açma yetkisiyle

donatıldı. Bu bankalardaki DÇM hesaplarına devlet "kur garantisi"

tanıdığı, yani borç ödeninceye kadar geçen süredeki kur değişmelerinden doğan

rizikoyu devlet üstlendiği için, bu kredi türü, hem krediyi veren, hem de alan

için çok cazipti. DÇM girişlerini teşvik etmek için dış piyasanın çok üstünde

tutulan reel faizler yanında, devlet bunların faizlerini stopaj yoluyla

vergilendirmemekle, stopaj yoluyla vergilemeye tâbi olan doğrudan borçlara

oranla cazibesini artırdı. Temelde Avrupa para piyasasından LİBOR artı spread’e

göre belirlenen değişken faizli ve kısa vadeli bu borçlanma türü, Türkiye'nin

ithalâtının ihracatından bağımsız olarak patlar bir hızda büyümesine, döviz

piyasasında TL'nin aşırı değerlenmesine ve kısa vadeli borç birikimi sonucunda

1978'de vadesi gelen dış borçlarını ödeyemez duruma düşmesine ön planda etkili

oldu. Ne var ki, hükûmet hiçbir kısıtlayıcı önlem almaya gerek duymadığı ve

rizikosu yüksek dış krediyle de olsa halkı hoşnut edip oyları garantilediği

için memnundu; dış piyasadan düşük faizle alınan kredileri içerde daha yüksek

faizle vererek faiz arbitrajından iyi para kazanan yerli bankalar memnundu; pek

çok çevre ülkesiyle birlikte Türkiye'nin de ithalâtının patlaması yoluyla

ihracatını bir ölçüde canlı tutabilen Batı memnundu; rizikosuz dış kredi

kullanabilen borçlular memnundu; paralarını kârlı biçimde yatırabilen

uluslararası bankalar memnundu. Bu saadet zinciri ancak üç yıl sürebildi. Sekiz

banka döviz pozisyonu tutma yetkisine 1974 sonunda kavuştular. Çeşitli ithalât

finansman biçimleri arasında "mal mukabili ithalât" (malın ithalâtçı

müşteri tarafından devralınmasından sonra ödeme yapılması) ihracatçı kabul

etmek kaydıyla, ticarî bankalar için en kârlı yöntem oldu; çünkü işlemlerin

devir hızını yükselttiğinden, döviz pozisyonlarındaki fonların etkinliğini ve

kârlılığım artırıyordu. İthalâtın bu kaynaktan finansmanım kolaylaştırmak için,

hükûmet ayrıca, yeni önlemleri 1975 ve 1976'da devreye soktu. 1978'deki krizde

DÇM'lerle birlikte mal mukabili ithalâttan kaynaklanan garantisiz ticarî

borçlar ön planda rol oynadı. DÇM'lerle birlikte devreye sokulan döviz tevdiat

hesapları (DTH) ise, kur garantisinden yararlanmadığı için o dönemde büyük

soruna sebep olmadı. Bunların sorun kaynağı olmaları, malî serbestleşmeyle

birlikte 1985'te tekrar devreye sokulmalarıyla başladı. Böylece Türkiye, Batı

stagflasyon yaşarken, iç kaynak açıklarını 1975-77 arasında GSMH’nin %6.5'ine

çıkarıyor DÇM'ler, mal mukabili ithalât vb. yollardan kısa vadeli sermaye

hareketlerinin "giriş" ayağını teşvik ediyor, IMF denetimi olmadan

borçlanıp ithalâtını patlatabiliyordu. Bu arada stagflasyon yaşayan gelişmiş

ülkeler de ihracatım artırıp sermayesine yeni ve kârlı bir plasman alanı

bularak durgunluğuna çözüm üretebiliyordu. Ancak 3-4 yıl gibi kısa bir sürede

iç ve dış dengeler sürdürülemez boyutlarda bozuldu, saadet zinciri kırıldı ve

ekonomi duvara çarptı.

Kısa vadeli

sermaye girişlerinin teşvik edildiği bu süreç sonucunda, Türkiye'nin dış borç

stokunun vade dağılımı hızla kısa vadeli borçlar lehine değişti; 1970'li

yılların başında payları önemsizken 1975-6'da dörtte bire yaklaştı. 1977'ye

gelindiğinde bu oran %58, 1978'de %52 oldu. Bu son yılda toplam kısa vadeli

borç tutarı 7,2 milyar dolara varmış, cari işlem gelirlerini aşmıştı.

Türkiye'nin ihracatı 2 milyar doların, işçi döviz geliriyse 1milyar doların

altındaydı. Ama bu arada orta ve uzun vadeli borçlar da patlamış, 1975'te 3,6

milyar dolardan 1978'de 6,7 milyar dolara çıkmıştı. Üç yılda, dış borç stoku

hızla artarken, kısa vadeli borçlar bunun yarıdan fazlasını oluşturur olmuştu.[23]

4. TÜRKİYE

EKONOMİSİNDE FİNANSAL LİBERALİZASYON SÜRECİ

1980 öncesi

Türkiye’sinde dış ticaret, finansal piyasalar ve bazı mal pazarları kontrollü

idi. Finansal sektör, bankaların egemenliğindeydi. Türkiye’nin, kabaca 1979’a

kadar izlediği ithal ikameci sanayileşme politikaları döneminde devlet, hem

yatırımcı hem üretici olarak kamu iktisadî teşekkülleri (KİT) kanalı ile

sanayileşme hedeflerine ulaşmaya çalışmıştır. Özel sanayi kârları bu dönemde

esas olarak iki kaynaktan beslenmiştir:Ağırlıklı olarak tarife dışı engellere

dayanan korumacı ticaret rejimi sayesinde iç pazarda sanayiciler oligopol kâr

ve rantlarını elde etmişlerdir. İkinci olarak ise, KİT sisteminin ürettiği

girdiler yapay olarak ucuz fiyatlanarak özel sanayi kesimine ve kırsal

ekonomiye verildiğinden, girdi maliyetleri düşük seyretmiştir. Bu politikalar

yaşanan petrol şoklarının da katalitik rolü ile 1976’da tıkanmış, 1977-80 döviz

krizinden sonra da Ocak 1980’de IMF ve Dünya Bankası destekli yapısal uyum

programı, yani dışa açılma hamlesi başlatılmıştır.

1980

yılında Türkiye büyük bir istikrar ve yapısal değişim programına başladı.

Programın amaçları finansal derinleşme, daha yüksek tasarruf, yatırım ve büyüme

oranları, dış pazarlarla rekabet ve artan kaynak etkinliği idi. Finansal

liberalizasyonun bir hedefi de daha önceleri kontrol edilen nominal faizlerin

enflasyonun altında kalması nedeniyle eksi olan reel faizlerin artıya

çekilmesiydi.

1981

yılında ticaretin liberalizasyonuyla başlayan Türkiye ekonomisindeki dönüşüm

süreci, 1989 yılında yürürlüğe giren 32 sayılı konvertibiliteye geçiş kararıyla

finansal liberalizasyonun temellerini de atmıştır.

İlk

kısımda, bu liberalizasyon politikaları kapsamında 1980 sonrası Türkiye’de

yapılan ekonomik, yasal ve kurumsal reformlar incelenecektir.

4.1.FİNANSAL

LİBERALİZASYONA GEÇİŞ REFORMLARI

4.1.1. Döviz Kuru Politikasının

Değişmesi

Finansal

liberalleşme sürecinde piyasa odaklı politikalara ağırlık verilmesi çabalarının

ilk adımı döviz kuru rejiminde yapılan değişiklikler ile atılmıştır. 1980

öncesinde uygulanan sabit döviz kuru rejiminde Türk lirasının değeri hükûmet

tarafından değişen ekonomik koşullara göre belirleniyor ve ayarlanıyordu. Ne

var ki, ayarlamalarda meydana gelen gecikmeler Türk lirasının bazı dönemlerde

belirgin şekilde ve aşırı ölçüde değerlenmesine neden olmaktaydı. Bu nedenle

Ocak 1980'de uygulamaya konan istikrar programıyla daha gerçekçi ve esnek bir

döviz kuru politikası yürütülmeye başlanmıştır. Böylece Türk lirasının diğer

para birimleri karşısındaki değeri önemli oranda düşürülmüş ve karaborsanın

varlığını da engelleyen tek bir geçerli kur oluşmuştur. Mayıs 1981 itibariyle

Türkiye Cumhuriyet Merkez Bankası günlük kur ayarlamalarına başlamıştır.[24]

1982 yılı

sonunda ticarî bankaların döviz pozisyonu bulundurmalarına izin verilmiştir. Bu

önlemin amacı, yurt dışından ve paralel piyasalardan bankacılık sistemine döviz

transferlerini artırmak ve sermaye kaçışını engellemektir. Döviz kuru rejimi 7

Temmuz 1984 tarihli ve 30 sayılı Kararnameyle büyük ölçüde

liberalleştirilmiştir. 30 sayılı Kararnameyle serbestçe belirlenen bir kur

rejiminin oluşturulmasına yönelik olarak getirilen düzenlemeler şu şekilde

sıralanabilir:

a) Türk lirası cinsinden banknot, metal para ve diğer ödeme

araçlarının ithal edilmesi üzerindeki kısıtlamalar kaldırılmış, ihracı ise

hükûmet iznine tâbi tutulmuştur.

b) Türkiye'de ikamet edenlerin yabancı para birimi

bulundurmaları, döviz hesabı açtırmaları ve dövizle ödeme yapmalarına izin

verilmiştir.

c) Merkez Bankası, külçe altın ithal ve ihraç etmek üzere

yetkilendirilmiştir. Diğer bankaların da yurt içi pazarda külçe altın satmalarına

izin verilmiştir.

d) Bankaların Türkiye'de ikamet edenlerden döviz mevduatı

kabul etmelerine, yurt dışında döviz bulundurmalarına ve döviz cinsinden işlem

yapmalarına izin verilmiştir.

e) Her türlü menkul kıymetin ithal ve ihracına izin

verilmiştir. Türkiye'de döviz cinsinden ihraç edilen menkul kıymetlerin Türkiye

dışında ikamet edenlere satışına izin verilmiştir.

f) Yabancıların dövizi bozdurmaları ve tüm transferleri bir

banka aracılığıyla yapmaları koşuluyla gayrimenkul almalarına ve ayni haklar

elde etmelerine izin verilmiştir.

g) Yabancıların döviz cinsinden gerekli sermayeyi getirerek

yatırım yapmalarına, ticarî faaliyette bulunmalarına, hisse satın almalarına,

ortaklık kurmalarına, şubeler, temsilcilikler ve acenteler açmalarına izin

verilmiştir.

h) Bankaların Merkez Bankası tarafından açıklanan döviz

kurunun etrafında oluşturulan dar bir aralık içinde kendi işlemlerinde

kullanacakları kurları belirlemelerine izin verilmiştir.

I) Son olarak, 29 Haziran 1985 tarihi itibariyle bankaların

ticarî, ticarî olmayan ve bankalar arası işlemleri için kendi kurlarını

belirlemelerine izin verilmiştir.

4.1.2. Faiz Oranları

Üzerindeki Devlet Denetiminin Kaldırılması

1970'li

yıllar boyunca hükûmet mevduat ve kredi faiz oranlarını doğrudan kontrol

etmiştir. Ancak, 1970'lerin sonuna doğru hızla artan enflasyon nedeniyle reel

faiz oranları eksiye dönmüştür. Bu nedenle finansal fonlar bankacılık

sisteminden çekilip hızla paralel finansal piyasalara ve dövize kaymaya

başlayınca Ocak 1980'de mevduat ve kredi faiz oranlarına konan tavan değerler

kaldırılmıştır. Faiz oranları üzerindeki devlet denetiminin kaldırılmasıyla

amaçlanan, tasarrufları finansal sisteme çekerek ve finansal kuruluşlar

arasındaki rekabeti artırarak finansal sektörün derinleşmesini sağlamaktı. Ne

var ki belli başlı büyük bankalar aralarında bir centilmenlik anlaşması

imzalayarak faiz oranlarındaki artışı engellemek için ortak bir faiz oranı

belirleme kararı almışlardır.

Mevduat

faizleri için büyük bankalar tarafından belirlenen bu üst değerler, kredilere

olan talebin aşırı şekilde artmasının yanı sıra komisyonculardan ve küçük

bankalardan da rekabetçi baskılar gelmesi sonucu kademeli olarak artırılmıştır.

Bunun sonucunda pek çok komisyoncu ve küçük banka taahhüt ettikleri ödemeleri

yapamayarak 1982 ortalarında iflas etmiştir.

Bu

kurumların batması, hükûmeti faiz oranlarında geleceğe yönelik trendleri göz

önüne alarak yeni düzenlemeler yapmaya itmiştir. Böylece, hükûmet en büyük

dokuz bankaya faiz oranı belirleme izni ve daha küçük bankalara da bu faiz

oranına ek bir prim ödeme izni vermiştir. Ancak büyük bankalar mevduat faiz

oranlarını yükseltmeyi de istiyorlardı. Aralık 1983'te Merkez Bankası'na

mevduat faiz oranlarını belirleme ve bu oranları düzenli olarak gözden geçirme

yetkisi tekrar verilmiştir. Merkez Bankası'nın Haziran 1987'de yayımladığı bir

tebliğle bankalara belli bir üst sınıra kadar faiz oranlarını kendileri

belirlemeleri için izin verilmiştir. Nihayet 12 Ekim 1988'de tüm mevduat faiz

oranları serbest bırakılmıştır.

4.1.3. Sermaye

Piyasası Kanunu ve Sermaye Piyasası Kurulu'nun Kurulması

1981'de

yürürlüğe konan Sermaye Piyasası Kanunu, Türkiye'de sermaye piyasalarının

düzenlenmesini, desteklenmesini ve denetlenmesini ve güvenli, şeffaf ve dengeli

bir şekilde işleyen sermaye piyasaları yoluyla yatırımcıların hak ve

çıkarlarının korunmasını amaçlamış ve menkul kıymetler piyasalarının gelişimini

destekleyen en önemli adımlardan biri olmuştur.

Bunu takiben, sermaye piyasalarının koşulları ve işleyiş

mekanizması üzerinde düzenleme ve denetleme yetkisine sahip olacak şekilde ve

Sermaye Piyasası Kanunu hükümlerine tâbi olarak 1982'de Sermaye Piyasası Kurulu

kurulmuştur. Bu tarihten itibaren bankalar ve diğer finans kurumları sermaye

piyasasında yürüttükleri aracılık faaliyetlerinde Sermaye Piyasası Kanunu

hükümleri ve Sermaye Piyasası Kurulu denetimine tâbi hâle gelmişlerdir.

4.1.4. Devlet İç

Borçlanma Senetleri İhalelerine Başlanması

1980'lerden

önce finansal açıklar sık sık Merkez Bankası tarafından doğrudan para basılması

suretiyle karşılanıyordu. Merkez Bankası tarafından Hazine'ye verilen kısa

vadeli avansın miktarı o yılın bütçe ödeneği toplamının yüzde 15'i ile

sınırlandırılmış olup, bu uygulama Nisan 1994 finansal krizine kadar

geçerliliğini korumuştur.

1985 yılına

kadar hükûmetler finansal açıklarını kapatmak için devlet iç borçlanma

senetleri ihraç etmek yerine yoğun biçimde Merkez Bankası'ndan kısa vadeli

avans imkanını kullanmayı tercih etmişlerdir. Bu nedenle para politikası da

büyük ölçüde maliye politikasına dayalı olmuştur. İlk kez Mayıs 1985'te hükûmet

bütçe açıklarını kapatmak için devlet tahvili ve bonosu çıkarmaya başlamıştır.

Böylece, kamu açıklarının Merkez Bankası bilançosu üzerindeki olumsuz etkileri

hazine ihalelerine başlanmasıyla bir ölçüde azalmış olmuştur.

Hükûmetin

bono ihaleleriyle birlikte, Merkez Bankası'nın açık piyasa işlemleri yürütmesi

ve İstanbul Menkul Kıymetler Borsası'nda (İMKB) ikinci el bono ve tahvil

piyasasının oluşturulması için gerekli zemin de hazırlanmış olmuştur. Böylece,

hükûmetin DİBS ihaleleri, bu kıymetlerin faiz oranları piyasa koşullarında

belirlendiği ve sıfır kredi riskine sahip oldukları için, finansal kurumlar ve

finansal olmayan kurumlar için cazip bir yatırım alanı hâline gelmiştir. Bu

ihalelerden elde edilen gelirler rekabetçi teklif verme usulüyle belirlendiği

ve ihalelerin hacmi de büyük olduğu için belirlenen faiz oranları ekonominin

gösterge faiz oranlarından biri kabul edilmeye başlanmıştır. Bu ihalelerin

getirileri faiz oranlarının geleceği hakkında piyasalara fikir vermeye

başlamıştır.

1994'te

yaşanan finansal krizden sonra Hazine'nin Merkez Bankası'ndan kullandığı kısa

vadeli avans miktarı bir önceki finansal yılın genel bütçe ödenekleri

toplamıyla cari yılın genel bütçe ödenekleri arasındaki farkın yüzde 12'siyle

sınırlandırılmıştır. Bu oran 1996'da yüzde 10'a; 1997'de yüzde 6'ya ve takip

eden yıllarda da yüzde 3'e düşürülmüştür. 2001 yılında çıkarılan yeni Merkez

Bankası Kanunu'yla kısa vadeli borç verme uygulaması tamamen kaldırılmıştır.

4.1.5. Merkez Bankası

Bünyesinde Piyasaların Kurulması

1986

yılının başında İstanbul Menkul Kıymetler Borsası ikinci el DİBS piyasası

olarak faaliyete başlamıştır. Aynı yıl, para politikası uygulaması da

değişikliğe uğramıştır. Yeni para politikası rejimi çerçevesinde Merkez

Bankası'nın temel amacı bankacılık sisteminin toplam rezervlerini denetlemek

suretiyle para arzını kontrol etmek olarak belirlenmiştir. Bu bağlamda,

öncelikli sektörlere otomatik olarak kredi sağlayan reeskont uygulaması orta

vadeli kredilerle sınırlandırılmıştır. Bireysel bankaların reeskont imkanıyla

otomatik olarak rezerv sağlamalarına bu getirilen kısıtlama, bankacılık

sistemindeki likiditenin dolaşımını sağlayacak piyasa odaklı bir dağıtım

sistemi gerektiriyordu.

4.1.5.1. Bankalararası

Para Piyasası

Merkez

Bankası'ndaki Bankalararası Para Piyasası 2 Nisan 1986 tarihinde faaliyete

başlamıştır. Bankaların, Bankalararası Para Piyasası'nda işlem yapabilmeleri

için Merkez Bankası'nda teminat bulundurmaları gerekiyordu. Bankalararası Para

Piyasası bankacılık sisteminin etkin çalışmasını sağlamış ve nakit yönetimi

anlayışının gelişmesine yardımcı olmuştur.

4.1.5.2. Açık Piyasa

İşlemleri

Merkez

Bankası, para politikasının uygulanmasında ana araç olarak belirlediği açık

piyasa işlemlerine Şubat 1987'de başlamıştır. Açık piyasa işlemlerinin temel

amacı, bankacılık isteminin likidite düzeyini ayarlamak ve bu sayede para

arzını kontrol etmekti.

4.1.5.3. Döviz ve

Efektif Piyasaları

Ağustos

1988'de Merkez Bankası bünyesinde Döviz ve Efektif Piyasaları kurulmuş ve

günlük kur belirleme seanslarına başlanmıştır. Döviz ve Efektif Piyasaları,

döviz rezervlerinin daha etkin bir şekilde kullanılmasına olanak sağlayan para

politikası araçlarından biri olarak kabul edilmektedir.

4.1.6. Sermaye

Hareketlerinin Liberalleştirilmesi

Türkiye'de

sermaye hareketlerinin liberalleştirilmesi çalışmaları 1980'lerde yürütülen

ekonomik ve finansal reformlarla bağlantılı olarak başlatılmış ve 1989 yılında

tamamlanmıştır. 1980’den önce sermaye hareketleri döviz işlemlerine ilişkin

düzenlemelerle kontrol ediliyordu. Liberalleşme süreci, 1980'den sonra 28 ve 30

no.lu Kararnamelerle başlatılmış ve bu kararnameler uyarınca Aralık 1983 ve

Temmuz 1984'te uygulamaya konmuştur.[25]

Bu kararnameler ile sermaye hareketleri kısmen liberalleştirilmiş, sermaye

hareketlerinin tamamen liberalleştirilmesi süreci 11 Ağustos 1989 tarihinde

Resmi Gazete'de yayımlanan 32 no.lu Kararname tamamlanmıştır.

Bu

kararname ve ilgili düzenlemelerle sermaye hareketleri tamamen liberalleştirilmiş

ve konvertibiliteye yönelik en önemli adımlar da atılmıştır. 32 no.lu

kararnameyle getirilen temel düzenlemeler şöyledir:

1) Türkiye'de yerleşik kişiler, bankalar ve özel finans

kurumlarından hiç bir sınırlama olmaksızın döviz alabilirler ve döviz

bulundurmak için herhangi bir kısıtlamaya tâbi değildirler.

2) Türkiye'de yerleşik kişiler, Türkiye'de yerleşik olmayan

kişilere verdikleri her türlü hizmet karşılığında aldıkları dövizi ülke içine

getirebilirler.

3) Yurt dışında yerleşik kişilerin İMKB'de kote edilmiş ve

Sermaye Piyasası Kurulu izniyle çıkarılmış her türlü menkul kıymeti alma ve

satmaları serbesttir.

4) Türkiye'de yerleşik kişilerin bankalar ve özel finans

kurumları vasıtasıyla yabancı borsalarda kote edilmiş menkul kıymetleri; Merkez

Bankası tarafından alım-satımı yapılan yabancı para birimleri cinsinden hazine

bonosu ve devlet tahvili satın alıp satmaları ve bu kıymetlerin alış

bedellerini yurt dışına transfer etmeleri serbesttir.

5) Türkiye'de yerleşik kişilerin, yurt dışında menkul kıymet

çıkarmaları, piyasaya sürmeleri ve satmaları serbesttir. Türkiye'de yerleşik

kişilerin yurt dışından menkul kıymet getirmeleri ve yanlarında yurt dışına

çıkarmaları serbesttir.

6) Yabancı sermayenin satışından ya da tasfiyesinden doğan

gelirler bankalar ya da özel finans kurumları aracılığıyla ülke dışına transfer

edilebilir.

7) Yurt dışından döviz kredisi almak serbesttir.

8) Türkiye'de yerleşik olmayan kişilerin Türk lirası hesap

açtırmaları ve bu hesaplara ilişkin ana para ve faizleri Türk lirası ya da

döviz olarak transfer ettirmeleri serbesttir.

9) Gayri menkul satışları üzerindeki yasak kaldırılmıştır ve

gayri menkul satışından elde edilen gelirin transfer ettirilmesi serbesttir.

10) Türkiye'de yerleşik olmayan kişilerin döviz almaları ve

transfer ettirmeleri ve yurt dışına Türk lirası göndermeleri serbesttir.

11) Bankalar ve özel finans kurumları ithalât, ihracat ve

görünmez transferler dışında 500.000 ABD doları ya da eşdeğeri döviz tutarını

aşan transferleri bildirmekle yükümlüdürler.

12) Türkiye'de yerleşik kişilerin yurt dışında temsilcilik

ve irtibat büroları vb. açmaları serbesttir.

4.1.7. Bankacılık

Sektörüne İlişkin Reformlar ve Düzenlemeler

Türk

bankacılık sektörünün geleneksel olarak Türkiye'deki finansal sistemde çok

önemli bir rolü olmuştur. 1980'lerde uygulamaya konan liberalleştirme

politikasının bir yansıması olarak Türk bankacılık sektöründe bir dizi kurumsal

ve yasal reformlar yapılmıştır. Bu reformların asıl amacı, bankalar arasında

rekabeti teşvik ederek finansal sisteminin sağlamlığını ve etkililiğini

artırmaktı.

Rekabet ve

sigorta birbirine karşıt kavramlar olarak kabul edilse de 1983'te Bankalar

Kanunu'nda yapılan bir değişiklikle Merkez Bankası bünyesinde Tasarruf Mevduatı

Sigorta Fonu (TMSF) kurulmuştur. TMSF'nin kurulmasının esas amacı, bankacılık

sisteminde ardı ardına meydana gelen iflaslar sonucunda sarsılan kamu güvenini

yeniden sağlamak ve mevduat sahiplerini bankacılık krizlerinin olumsuz

etkilerinden korumaktı. Öncelikle, her bir tasarrufu hesabı için sigortaya esas

belli bir nominal üst sınır değer saptanmıştır. Mevduat bankalarının TMSF'ye

belli bir oranda katkıda bulunmaları zorunlu kılınmıştır.

1980'lerden

bugüne kadar iki Bankalar Kanunu onaylanmış ve yürürlüğe konmuştur. Bunlardan

birincisi 2 Mayıs 1985'te yürürlüğe giren Bankalar Kanunu'dur. 1985'deki

Bankalar Kanunu daha çok bankacılık sistemindeki yapısal sorunlara ilişkin

hükümler içermekteydi. Temel amacı, bankacılık sistemine akılcı bir düzenleme

ve denetleme sistemi getirmek için gerekli yasal alt yapıyı oluşturmaktı. 1985

Bankalar Kanunu, bankaların standart bir muhasebe sistemi kullanmalarını

öngörüyor ve bankaların yasal işleyişlerini ve finansal yapılarını incelemek ve

denetlemek üzere Bankalar Yeminli Murakıpları yetkilendiriliyordu. Bunlara ek

olarak, bankaların bağımsız denetleyiciler tarafından da uluslararası muhasebe

standartlarına göre her sene denetlenmesi hükmü getiriliyordu. Hükûmet, riskli

bankaların yönetimlerini değiştirmeye yetkili kılınıyor ve bireysel müşteriye

açılan kredi miktarı katı kurallar çerçevesinde sınırlandırılıyordu.

1983'te

Bankalar Kanunu'nda yapılan bir değişiklikle Bakanlar Kurulu takipteki

alacaklar için tutulan karşılıkları belirlemeye yetkili kılınmıştır. Daha sonra

11 Aralık 1985'te çıkarılan bir kararnameyle bankalara takipteki alacaklarına

karşılık olarak belli bir oranda takipteki alacaklar özel karşılığı ve tüm

kredi portföyleri için de krediler genel karşılığı tutmaları zorunluluğu

getirildi.

Ocak 1987

itibariyle bankalara, bağımsız dış denetimden geçmiş finansal raporlarını

Merkez Bankası'na sunmaları zorunluluğu getirilmiştir.

Ekim

1989'da aktiflerindeki risklere karşılık olarak yeterli miktarda sermaye

bulundurduklarını garantilemek amacıyla bankalara BIS kriterlerinde belirtilen

sermaye yeterliliği oranlarını tutturmaları zorunluluğu getirilmiştir. Sermaye

yeterliliği rasyosu uygulamasıyla Türk bankalarının yurt dışındaki bankalarla

kıyaslanması da kolaylaşmıştır.

5 Nisan 1994

tarihli istikrar programının uygulanmaya başlanmasından sonra daha önceden

kurulmuş olan TMSF, bankacılık sektöründeki olası kargaşaları engellemek için

yeniden yapılandırılmıştır. Kriz ortamında, hükûmet tüm tasarruf hesapları için

tam garanti verdiğini açıklamıştır. Kamuoyu güveninin yeniden sağlanması

amacıyla, ayrıca, Merkez Bankası Kanunu'nda yapılan değişiklik ile Hazine'ye

kısa vadeli avans kullandırma uygulaması sınırlandırılmıştır.

İkinci

Bankalar Kanunu 18 Haziran 1999 tarihinde yürürlüğe konmuştur. 1999 Bankalar

Kanunu bankaların finansal yapılarıyla denetim mekanizmasının güçlendirilmesini

hedefleyen geniş tedbirler içeriyordu. Buna göre, tüm gerekli tedbirlerin

alınmasına rağmen iyileştirilemeyen bankaların TMSF'ye devredilmesi öngörülüyordu.

1999 Bankalar Kanunu aynı zamanda denetim mekanizmasıyla ilgili olarak

uluslararası standartlar ve Avrupa Birliği uygulamalarıyla uyum sağlama amacını

da taşıyordu. Bu kanunla, bankacılık sektöründe etkinliği, sağlamlığı ve

rekabeti artırmak, kamu güvenini sağlamak ve bankacılık sektöründen kaynaklanıp

ekonomiyi tehdit edebilecek potansiyel riskleri önlemek amacıyla örgütsel ve

finansal açıdan özerk bir yapıya sahip Bankacılık Düzenleme ve Denetleme Kurumu

(BDDK) kurulmuştur. 1999 yılında çıkarılan Bankalar Kanunu banka kurmak ve

işletmek isteyenler için daha katı kurallar getirmiştir. Bu kanunla, bankalara

iç denetim ve risk yönetimi sistemleri kurma zorunluluğu getirilmiştir.

Sözü edilen

tüm bu kurumsal ve yasal düzenlemelere rağmen, kamu bankalarının finansal

yapılarındaki zayıflıklar, bankacılık sistemindeki kırılganlığın devam

etmesinde etkili olmuştur. 2000 yılı itibariyle 80 bankadan yalnızca 7 tanesi

(4 ticarî banka, 3 kalkınma ve yatırım bankası) devlete aittir ve kamu

sermayeli ticarî bankalar, bankacılık sektöründeki toplam varlıkların yüzde

34'üne sahiptir. Uzun zamandır kamu harcamalarını finanse etmekte olduklarından

kamu bankalarının finansal yapıları daha da kötüleşmiştir. Tahsil edilemeyen

görev zararları ve tahsili gecikmiş alacakların yüksek olması nedeniyle bu

bankaların kısa vadeli likidite ihtiyaçları önemli ölçüde artış göstermiştir.

Finansal kriz sırasında faiz oranlarındaki ani artış da görev zararlarının

katlanarak artmasına neden olmuştur. Kamu bankalarının günlük likidite ihtiyaçlarını

karşılayabilmek için genellikle piyasadan daha yüksek faiz oranları vermeleri

bankacılık sektöründe rekabeti olumsuz yönde etkilemiştir.

4.2. FİNANSAL

REFORMLARIN DEĞERLENDİRİLMESİ

Finans

piyasalarında uygulanan bu reformlar sonucu Türk malî piyasaları 1990'larda

"derinlik" sürecinde görece ilerleme kaydetmiş gözükmektedir. Ancak

bu süreç, iktisat kuramının öngördüğü, tasarruf-yatırım etkinliğinin artmasını

ve sabit yatırımlara yönelik kredi havuzunun genişlemesini sağlayamamıştır. İktisat

literatüründe McKinnon-Shaw tezi diye bilinen bu ortodoks yaklaşıma göre,

finansal serbestlik tasarruf ve yatırım davranışlarını uyaracak, dolayısıyla

kalkınma temposunu hızlandıracaktı. Ancak, malî serbestlik deneyiminin Türkiye

sonuçları bu beklentiyi gerçekleştirmemiş; tersine, bu süreç sonunda ulusal

ekonominin dışa bağımlılığı artmış, reel üretim yapısı dalgalanmaya itilmiş ve

“rantiye” tipi davranışlar beslenerek gelir dağılımının bozulması sonucunu

doğurmuştur.

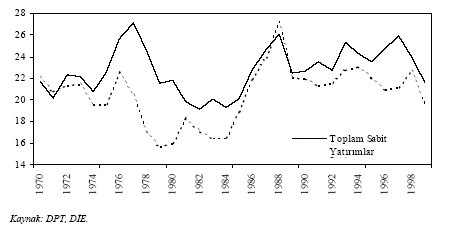

Grafik 4.1 – Tasarruflar ve Toplam Sabit Yatırımlar (GSMH’ye

oran yüzde olarak)

Bu dönemde Türk finansal sisteminin gelişimini belirleyen üç

ana süreç vardır:

a) Finansal serbestleşme çerçevesinde geliştirilen araçların

çoğunluğunu kamu kesimi açığının finanse edilmesi için çıkarılan menkul değerlerin

oluşturması,

b) TL’nin yabancı para birimleri ile ikamesinin doğurduğu

tehdit (dolarizasyon),

c) Spekülatif kısa vadeli sermaye hareketlerinin ulusal

finans piyasalarında ve giderek reel ekonomide neden olduğu istikrarsızlık.

4.2.1. Kamu Menkul

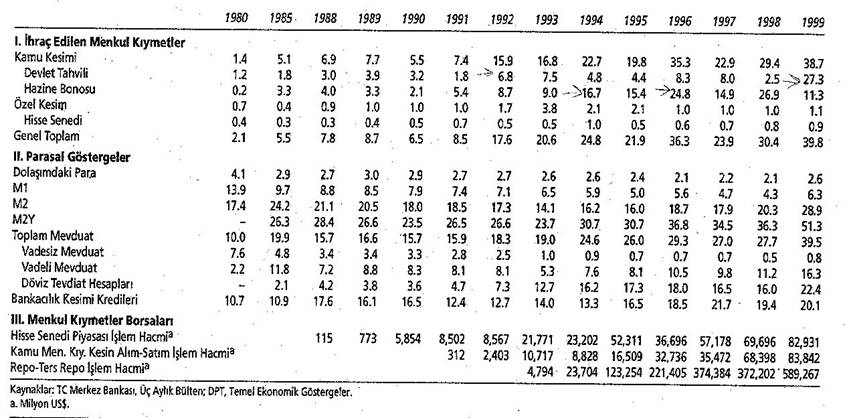

Kıymetlerinin Ağırlığı

Ulusal

ekonominin 1988 sonrası dönemdeki gelişiminde yukarda sözü edilen bu üç olgunun

belirleyiciliği açıkça görülmektedir. Türk finansal serbestleştirme döneminin

temel göstergelerini Tablo 4.1'de özetlemekteyiz. Bu veriler, 1980 sonrasında

Türk malî piyasalarında finansal araçların gerçekten de çeşitlendiğini ve

ulusal gelire görece hacim değerlerinin arttığını (sistemin derinleştiğini)

göstermektedir. Örneğin, 1980'de ulusal gelire oran olarak sadece %2.1'ini

bulan menkul kıymet ihraçları stoku, 1990'da %6.5'e, 1999'da ise %39.8'e

ulaşmıştır. Toplam mevduat da 1980'deki %10'luk orandan, 1999'a gelindiğinde

ulusal gelirin %39.5'ini bulmuştur. Daha önemlisi, toplam mevduat içinde vadeli

mevduatın görece payı hızla yükselmiş ve 1999'da toplam vadeli TL mevduatının

ulusal gelire oranı %2.2'den, %16.3'e çıkmıştır. Aynı şekilde gerek hisse

senedi piyasasında, gerekse repo-ters repo piyasalarında işlem hacminin hızla

artmış olduğu Tablo'nun son üç satırında verilen reel hacim değerlerinden

izlenebilmektedir.

Ancak bütün

bu olumlu gelişmelerin ardına bakarsak, Türk finansal serbestleştirme sürecine

yön veren etkenlerin aslında hiç de arzulanan şekilde oluşmadığı görülecektir.

Örneğin ihraç edilen menkul kıymet kompozisyonuna bakıldığında, söz konusu

toplamın hemen tamamının kamu kesimine ait olduğu anlaşılmaktadır. 1999

itibariyle, ulusal gelire oran olarak, ihraç edilen menkul kıymet toplamı %39.8

olmasına karşın, bunun içerisinde kamu kesiminin borçlanma senetlerinin payının

%38.7'ye ulaştığı görülecektir. 1990'lar boyunca kamu kesimi finansal araçları,

toplam menkul kıymet ihracının %95-97'sini oluşturmuştur. Bunun yanında özel

kesimin hisse senedi ihraçları ulusal gelire, oranla %1'i dahi bulmamış ve

zaman içinde herhangi bir artış eğilimine girmesi de söz konusu olmamıştır.

TABLO 4.1 – Finansal Serbestleşme Sürecinin Unsurları

(GSMH’nin %’si Olarak)

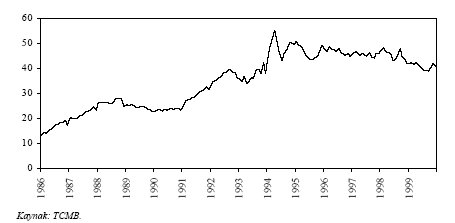

4.2.2. Gittikçe Artan

Dolarizasyon Tehlikesi

Toplam

mevduattaki hızlı artışın ardındaki etkenlere baktığımızda burada en önemli unsurun

döviz tevdiat (FX) hesaplarında yattığı görülmektedir. FX mevduatı 1992'den

başlayarak önemini arttırmış ve toplam mevduatın yaklaşık yarısını oluşturur

hâle gelmiştir.

Bu

gözlemlerimize ek olarak Tablo 4.1'deki veriler, M1 ve M2 cinsinden para arzının

düşüş içinde olduğunu, buna karşılık M2Y'nin oranının arttığını göstermektedir.

Bilindiği gibi M1 ve M2 cinsinden para stoku sadece ulusal para (TL) bazındaki

parasal büyüklükleri ifade ederken, M2Y bu rakama döviz tevdiatının da ilave

edilmesiyle bulunmaktadır. Elimizdeki veriler, Türk Lirası cinsinden

tanımlanmış para arzının (M2) 1985'de GSMH'nin %24,1'ini oluştururken bu

rakamın 1990'ların ilk yarısında %16'ya gerilediğini; buna karşın yabancı para

cinsinden ifade edilen M2Y'nin aynı dönemde %26,3'ten, %36,8'e değin çıktığını

göstermektedir. Dolayısıyla ulusal ekonomide ulusal para biriminin kullanımı

giderek gerilerken, gittikçe artan bir para ikamesi (dolarizasyon) tehlikesi

öne çıkmaktadır.

Grafik 4.2 – Döviz Tevdiatı (Toplam mevduattaki pay / yüzde)

4.2.3. Spekülatif

Sermaye Hareketlerinin Reel ve Finansal Kesimde Sebep Olduğu İstikrarsızlık

Sermaye

hareketlerinin liberalleştirilmesinden sonra ekonomik faaliyetler çok daha

kırılgan ve oynak hâle gelmiştir. İstikrarsız faiz oranları ve döviz kurları ve

hükûmetin finansal piyasalardaki ağırlığı vadelerin ve ekonomik birimlerin

geleceğe yönelik planlama dönemlerinin daha da kısalmasına neden olmuştur.

Bütün bunlardan dolayı, sermaye hareketlerinin liberalleştirilmesi politika

yapıcıların işini daha da zorlaştırmış, ekonomide iniş çıkışlara yol açmış,

ekonomik faaliyetin ağırlıklı olarak yurt dışından sağlanan daha çok kısa

vadeli olan sermayeye bağlı olmasına neden olmuştur.

Bunun

yanında, kısa vadeli sermaye girişleri, maliye politikasının kredi kısıtlarını

ve para otoritesinin para kısıtlarını aşmasında yardımcı olurken, kısa vadeli

sermayeyi çeken yüksek faiz oranları özel yatırımlar için caydırıcı olmuş ve

reel sektör şirketleri için finansal varlıklara yapılan yatırımlar fiziksel

yatırımlardan daha cazip hâle gelmiştir.

Tablo

4.2.'deki veriler 1990 sonrasında sanayi işletmelerinde faaliyet dışı

gelirlerin artan önemini açıkça ortaya koymaktadır. Sanayi işletmelerinin, ana

faaliyetleri dışında elde ettikleri gelirler 1990'dan başlayarak üretim

gelirlerini besleyen ek bir kaynak olmaktan çıkmış, kârlarının neredeyse

olmazsa olmaz koşullarından biri hâline dönüşmüştür. Tabloya göre faaliyet dışı

gelirlerin vergi öncesi bilanço kârlarına oranı 1998'de %87,7, 1999'da ise

%219'la rekor bir seviyeye ulaşmıştır.

Tablo 4.2 Büyük Sanayi Kuruluşlarında Faaliyet Dışı Gelirler

ve Bilanço Kârları (Reel 1987 Fiyatlarıyla, Milyar TL)

|

|

Net Bilanço Kârları (1) |

Faaliyet Dışı Gelirler (2) |

(2) / (1) % |

|

|

|||

|

1985 |

726.429 |

175.131 |

24,1 |

|

1986 |

848.016 |

261.295 |

30,8 |

|

1987 |

1593.763 |

285.321 |

17,9 |

|

1988 |

1402.468 |

355.526 |

25,3 |

|

1989 |

1467.425 |

455.083 |

31,0 |

|

1990 |

1513.170 |

503.980 |

33,3 |

|

1991 |

983.396 |

502.550 |

51,1 |

|

1992 |

1592.112 |

618.853 |

38,9 |

|

1993 |

2139.316 |

871.181 |

40,7 |

|

1994 |

2293.358 |

1253.130 |

54,6 |

|

1995 |

2482.298 |

1154.305 |

46,5 |

|

1996 |

2610.120 |

1380.729 |

52,9 |

|

1997 |

3007.820 |

1586.430 |

52,7 |

|

1998 |

1872.140 |

1642.466 |

87,7 |

|

1999 |

1076.619 |

2357.257 |

219,0 |

Kaynak: İstanbul Sanayi Odası.

Not: Nominal büyüklükler, imalat sanayii üretici fiyat

endeksi (1987=100) ile indirgenmiştir.

4.3. REFORMLARIN

IŞIĞINDA YABANCI SERMAYENİN TÜRKİYE’DEKİ HAREKETLERİ

Bu kısımda,

Türkiye’ye gelen yabancı sermayenin hareketleri (doğrudan yatırımlar hariç);

portföy yatırımları, uzun ve kısa vadeli sermaye açısından ele alınacaktır.

4.3.1. Portföy Yatırımları

Doğrudan

yatırımlar dışında, tahvil dışsatımı ya da menkul kıymetler alım satımı portföy

yatırımı olarak tanımlanmaktadır.[26]

Ödemeler dengesi sermaye hareketleri içerisindeki portföy yatırımları,

varlıklar ve yükümlülükler olmak üzere iki ana başlıktan oluşmaktadır.

Varlıklar kısmında yurt içi yerleşiklerin dış piyasalardan menkul alım ve

satımları gösterilmekte ve varlıkların (-) bakiye vermesi dış piyasalardan

alımların satımlardan fazla olduğunu, (+) bakiye vermesi ise satımların

alımlardan fazla olduğunu göstermektedir. Yükümlülükler kısmında ise iki alt

başlık yer almaktadır. Bunlardan birincisi bankalar, kamu sektörü ve diğer

kurumların tahvil ihracı yoluyla borçlandığı miktarlar, diğeri ise yurt dışı

yerleşiklerin yurt içi piyasalarda yapmış oldukları menkul kıymet alım

satımlarıdır.

Portföy

yatırımları ülkemize 1986 yılında gelmeye başlamış ve 1989 yılında yürürlüğe

konulan 32 sayılı Kararla beraber bu yatırımların hacminde de önemli artışlar

olmuştur. 1990 sonrası ülkeye gelen portföy yatırımlarının miktarı Tablo 4.3’te

görülmektedir. 1986-1989 yılları arasında ülkemize giren net portföy

yatırımları 2.9 milyar dolar civarındayken 1993 yılında en yüksek seviyesine

ulaşarak 3.9 milyar dolar olmuştur. Bu artışın 3,7 milyarlık bölümü kamu

açıklarını kapatmaya yönelik, kamu ağırlıklı tahvil borçlanmasından

kaynaklanmaktadır. 1994 kriziyle, özelliklede devletin tahvil yoluyla

borçlanabilirliğinin azalmasıyla beraber portföy yatırımları yaklaşık %70

oranında azalmış ve 1,2 milyar dolar olmuştur. Ülkemizden en yüksek miktarlı

portföy yatırımlarındaki çıkış ise; Asya ve Rusya krizlerinin etkisiyle 1998

yılında yaşanmış ve bu çıkış net, 6,7 milyar dolar civarında gerçekleşmiştir.

Bu miktarın büyük kısmı ise 4,5 milyar dolarla yabancıların menkul

kıymetlerdeki çıkışından kaynaklanmıştır. Ülkemize giren net portföy

yatırımları 1999 yılında 3,4 milyar dolar, 2000 yılında ise 1 milyar dolar

civarında olmuştur. 2001 yılında ise Türkiye'de yaşanılan finansal krizin

etkisiyle yaklaşık 4,5 milyar dolar civarında portföy yatırımlarında çıkış

yaşanmış ve bunun büyük bir kısmı da yine yabancı yatırımcıların menkul

kıymetlerdeki çıkışından kaynaklanmıştır. Portföy yatırımları yıllar itibariyle

Türkiye'de istikrarsız bir seyir izlemiş ve bu yatırımların dalgalanması,

doğrudan yatırımlara göre daha yüksek olmuştur.

Tablo 4.3 Türkiye'ye Yönelik Portföy Yatırımları

|

|

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

|

Portföy

Yatırımları |

547 |

623 |

2411 |

3917 |

1158 |

237 |

570 |

1634 |

-6711 |

3429 |

1022 |

-4515 |

|

Varlıklar |

-134 |

-91 |

-754 |

-563 |

35 |

-46 |

-1380 |

-710 |

-1622 |

-759 |

-593 |

-788 |

|

Yükümlülükler |

681 |

714 |

3165 |

4480 |

1123 |

703 |

1950 |

2344 |

-5089 |

4188 |

1615 |

-3727 |

|

Tahvil

ihracı Yoluyla Borçlanma |

592 |

567 |

2806 |

3727 |

99 |

386 |

1331 |

1774 |

-579 |

3220 |

6252 |

96 |

|

Menkul

Değerler |

89 |

147 |

359 |

753 |

1024 |

317 |

619 |

570 |

-4510 |

968 |

-4637 |

-3823 |

Kaynak:TCMB, Ödemeler dengesi

istatistikleri.

4.3.2. Uzun Vadeli

Sermaye Hareketleri

Uzun vadeli

sermaye hareketleri bankaların, kamu sektörünün ve özel şirketlerin,

uluslararası finans kuruluşlarından, yabancı hükûmetlerden aldıkları kredileri

ifade eder. Yatırım bankaları, IMF ve Dünya Bankası, bankaların oluşturduğu

konsorsiyumlar ve diğer kuruluşlar bu tür fonların kaynağını

oluşturmaktadırlar. Genellikle proje finansmanı ve makro ekonomik dengelerin

düzeltilmesi amacıyla verilen bu krediler, verimli alanlarda kullanıldığı

taktirde faydalı olabilmekte ve vadelerinin uzunluğu dolayısıyla istikrarsızlıklara

yol açmayabilmektedir.[27]

1980'li

yılların ortalarından 1990'lı yılların ortalarına kadar (1993 hariç) alınan

kredilerin ödemeleri daha fazla olmuş yani net uzun vadeli sermaye

hareketlerinde çıkışlar yaşanmıştır. 1996 yılından 2000 yılına kadar ise,

alınan krediler ödemeleri aşmış ve uzun vadeli sermaye hareketlerinde girişler

yaşanmıştır. En büyük net uzun vadeli sermaye çıkışı 1992 yılında 938 milyon

dolar olarak gerçekleşir iken en büyük net uzun deli sermaye girişi 2000

yılında yaklaşık 4,2 milyar dolar olarak gerçekleşmiştir. 2001 yılında ise 1,1

milyar dolar civarında net uzun vadeli sermaye çıkışı yaşanmıştır.

4.3.3. Kısa Vadeli

Sermaye Hareketleri

Ödemeler

dengesi sermaye hareketleri içerisinde yer alan kısa vadeli sermaye de

varlıklar ve yükümlülükler olarak iki bölümde oluşmaktadır. Varlıklar bölümünde

dışarıya verilen krediler, yükümlülükler bölümünde ise, TCMB, ticarî bankalar

ve diğer sektörlerin işlemlerinden kaynaklanan kısa vadeli borçları yer

almaktadır.[28]

Kısa vadeli sermaye ekonominin gelişim potansiyeline göre değil, genellikle

finansal aktiflerdeki yüksek getiriden ve faiz-kur arbitrajından yararlanmak

amacıyla gelebilmektedir. Bu nedenle bu tür sermaye büyük ölçüde spekülatiftir

ve sıcak para özelliği taşıyabilmektedir. Vadelerinin kısalığı nedeniyle uzun

dönemli ekonomik büyümeye katkıda bulunamamakta, geçici olarak ödemeler dengesi

ve kamu açıklarını finanse etmektedir.[29]

Türkiye'de

sermaye hareketlerinin serbestleştirildiği dönemde var olan makro ekonomik

dengesizlikler giderilememiş ve giderekte büyümüştür. En önemli dengesizlik

unsuru olan kamu kesimi açıkları, iç borç stokunu artırmış bu durum ise

yeterince derinleşmemiş malî piyasalar üzerinde baskıya sebep olarak faiz

oranlarını yükseltmiştir. Yüksek faizlerden yararlanmak isteyen kısa vadeli

sermaye girişlerinde artışlar olmuş bu da yurt içi malî piyasaları bir anlamda

rahatlatmıştır. Ancak varolan makro ekonomik dengesizlik ortamında yabancı

aktörlerin bekleyişlerinin kötüleşmesi kısa vadeli sermaye hareketlerinde zaman

zaman önemli çıkışlara neden olmuştur. Dolayısıyla Türkiye'ye yönelik kısa